2024-04-19

米国(アメリカ)各州の2023~2024年最低賃金についての一覧表です。更に市・群により定められている場合があります。

2024-04-18

ほぼ全ての米国法人(米国に登記している外国法人を含む)は、米国財務省の一機関であるFinCEN(金融犯罪捜査ネットワーク)にに対し、マネーロンダリングやテロ資金供与等の犯罪対策を目的に、実質的な権力者と所有者を報告することが義務付けられました。

2020-06-23

2020-04-09

2020-03-22

IRSは新型コロナウィルス対策として、 2020年4月15日 の申告・納税期限を2020年7月15日に延長することを発表しました。前回の発表では、 納税期限 のみを延長し申告期限は延長しないとの内容でしたが、分かりにくい

2020-03-16

IRSも新コロナウィルスの影響により、2020年4月15日の申告・納税期限を延長する可能性が出てきました。 https://www.forbes.com/sites/greatspeculations/2020/03/1

2020-01-03

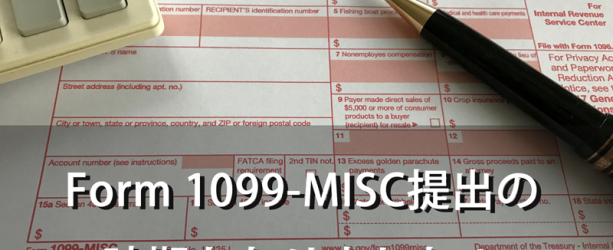

Form 1099-MISCの提出期限は原則1/31です。2019年中に自営業者, 弁護士等にサービス対価を支払った場合はお忘れ無く!当社のお客様は手続き代行しますので、支払リストをご提出ください。 Form 1099-

2018-07-28

日本の製造会社A社は、米国マサチューセッツ州に子会社B社を設立し工場を運営していたが3年前に工場は米国から撤退した。その際またはそれ以降、法人登記や税務の事務手続きを怠っており、税務は申告漏れ、法人格は州務長官の権限により取消し処分の状態という深刻な状態になっていた。

2017-12-27

ついに大改革が実現します。

トランプ大統領の選挙公約には賛否様々がありますが、目玉公約の一つ、大幅減税法案が議会を通過しました。 物議を醸した企業の国際取引に課税する「物品税」はさすがに見送られましたが、2018年より連邦法人税が最高税率35%から21%へと大幅に変わります。これでアメリカ合衆国の実効税率(地方税等を加算)は26.5%となりOECD加盟35ヶ国中最も高い1位から13位に後退する予定です。

2017-09-29

原則とし、2017年度の税務申告より、米国LLC法人を1名の日本人が所有している場合、IRSへ国外との取引情報等報告書の提出が義務付けられます。 具体的には、事業年度を2017年1月1日以降に開始または2017年12月13日以降に終了し、税法上事業体が無視される形式の事業体のオーナーが1名の外国人である場合、国外の関連会社やオーナー自身との取引の報告書(Form 5472)をIRSに提出する必要があります。